(PDF) Kepatuhan Wajib Pajak Orang Pribadi Ditinjau dari Kemudahan

mengetahui efek dari digitalisasi perpajakan dan kesadaran wajib pajak terhadap kepatuhan wajib pajak orang pribadi dengan sosialisasi pajak sebagai variabel moderasi. Penelitian ini menganalisis data primer dari kuesioner yang disebarkan kepada 100 wajib pajak orang pribadi yang terdaftar pada Kantor Pelayanan Pajak

STUDI EVALUASI KEPATUHAN WAJIB PAJAK SEBELUM DAN … · naskah skripsi ini

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Strata Satu (S1) dan memperoleh gelar Sarjana Ekonomi (SE) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah. Kepatuhan Wajib Pajak Orang Pribadi Pada KPP Pratama Makassar Barat, skripsi Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas

(PDF) Studi Keperilakuan Wajib Pajak Orang Pribadi Usahawan Terhadap

diperoleh sebanyak 47 Wajib Pajak Orang Pribadi yang sudah terdaftar di KPP Pratama Pontianak dengan tingkat kesalahan 5%. Hasil penelitian menunjukkan bahwa tingkat kesadran berpengaruh positif dan signifikan terhadap kepatuhan pelaporan wajib pajak orang pribadi yang melakukan kegiatan usaha dan peker-jaan bebas di KPP Pratama Pontianak.

Skripsi Pengaruh Kepatuhan Wajib Pajak Terhadap Penerimaan Pajak

PENERAPAN E-FILING TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI DENGAN SOSIALISASI. Skripsi Untuk memenuhi sebagian persyaratan Mencapai derajat Sarjana S1 Program Studi Akuntansi Disusun Oleh: Singgih Purwandana NIM: 31402000257 UNIVERSITAS ISLAM SULTAN AGUNG FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

(PDF) PENGARUH SOSIALISASI PERPAJAKAN, SIKAP WAJIB PAJAK, KESADARAN

Skripsi dengan judul "Pengaruh Pengetahuan Perpajakan, Sanksi Perpajakan dan Niat Terhadap Kepatuhan Wajib Pajak Orang Pribadi UMK di Kota Samarinda" ini disusun sebagai salah satu syarat untuk mendapatkan gelar Sarjana Akuntansi pada jurusan Akuntansi Fakultas Ekonomi dan Bisnis. kepatuhan Wajib Pajak Orang Pribadi UMK yang terdaftar di.

Analisis Kepatuhan Wajib Pajak UMKM Kabupaten Pinrang Repository

kepatuhan wajib pajak orang pribadi. Pengumpulan data dalam penelitian ini menggunakan kuesioner. Metode pengambilan sampel menggunakan simple random sampling sebanyak 105 wajib pajak. Metode analisis data menggunakan analisis kuantitatif dengan teknik analisis regresi linear berganda. Hasil penelitian menunjukkan bahwa pemahaman perpajakan.

Analisis Pengaruh Pengetahuan Peraturan Perpajakan, Pemahaman Sistem

Pajak, Lingkungan Wajib Pajak, dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi bagi Pelaku Usaha Online LEMBAR PENGESAHAN UJIAN KOMPREHENSIF Hari ini Rabu, 8 Juni 2022 telah dilakukan Ujian Komprehensif atas mahasiswa/i : 1. Nama : Vania Utami 2. NIM : 1118082000130 3. Jurusan : Akuntansi 4. Judul Skripsi :

KEPATUHAN_WAJIB_PAJAK

TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI PADA KPP PRATAMA MEDAN TIMUR SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Memperoleh Gelar Sarjana Ekonomi (S.E) Program Studi Akuntansi Oleh: Nama : ZULFIANI NPM : 1305170180 Program Studi : AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

Skripsi Pengaruh Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak

TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI DI KABUPATEN CIREBON (Studi Pada Kantor Pelayanan Pajak Pratama Cirebon Dua) SKRIPSI Oleh: Sindy Mehana 17312315 FAKULTAS BISNIS DAN EKONOMIKA UNIVERSITAS ISLAM INDONESIA YOGYAKARTA 2021 . ii PENGARUH PENGETAHUAN PERPAJAKAN, KESADARAN WAJIB

(PDF) SKRIPSI ANALISIS FAKTOR FAKTOR KEPATUHAN WAJIB PAJAK DOKUMEN.TIPS

Penelitian ini dilakukan pada Wajib Pajak Orang Pribadi yang berdomisili di Wilayah DKI Jakarta. Metode penentuan sampel menggunakan purposive sampling. Sampel dalam penelitian ini adalah beberapa Wajib Pajak Orang Pribadi yang berada di wilayah DKI Jakarta, dengan jumlah sampel sebanyak 214 Wajib Pajak Orang Pribadi. Metode analisis data

(PDF) PENGARUH SELF ASSESSMENT SYSTEM, KEPATUHAN WAJIB PAJAK

dapat menyelesaikan skripsi dengan judul "Persepsi Keadilan Pajak Terhadap Perilaku Kepatuhan Wajib Pajak Orang Pribadi". Skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk menyelesaikan program Sarjana (S1) pada Program Sarjana Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Skripsi Kepatuhan Wajib Pajak Orang Pribadi Kumpulan Berbagai Skripsi

Abstract. Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai pengaruh: (1) Kualitas sistem e-filing terhadap kepatuhan wajib pajak orang pribadi dalam penyampaian SPT Tahunan, (2) Persepsi kemudahan wajib pajak orang pribadi atas penerapan e-filing terhadap kepatuhan wajib pajak orang pribadi dalam penyampaian SPT Tahunan, (3) Keamanan dan Kerahasiaan sistem e-filing terhadap.

(PDF) LITERASI PAJAK, KUALITAS PELAYANAN, SANKSI PERPAJAKAN DAN

Harapan penyusun semoga skripsi ini dapat ilmu, wawasan dan bermanfaat bagi semua pihak atau pembaca. Semarang, September 2017 Penulis . viii SARI Ariesta. kepatuhan wajib pajak sebesar 6,05% , sistem administrasi perpajakan modern terhadap kepatuhan wajib pajak sebesar 4,97%, pengetahuan korupsi terhadap.

Jual Buku Kepatuhan Wajib Pajak dari Perspektif Internal dan Eksternal

Assessment dengan kepatuhan dari Wajib Pajak akan meningkatkan kepatuhan wajib pajak jika penerapan sistem tersebut meningkat menjadi lebih baik (Sukiyaningsih, 2020). Nurmantu (2005) menyatakan terdapat dua kepatuhan perpajakan, yaitu kepatuhan formal dan kepatuhan material. Kepatuhan formal merupakan

(PDF) Pengaruh Pengetahuan Perpajakan, Pelayanan Pajak, Sanksi

TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI UMKM SKRIPSI Sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Akuntansi Oleh: EEN DWI INDRIYA NUR AFNI 1801035161. Pelayanan Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi UMKM" beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti non-

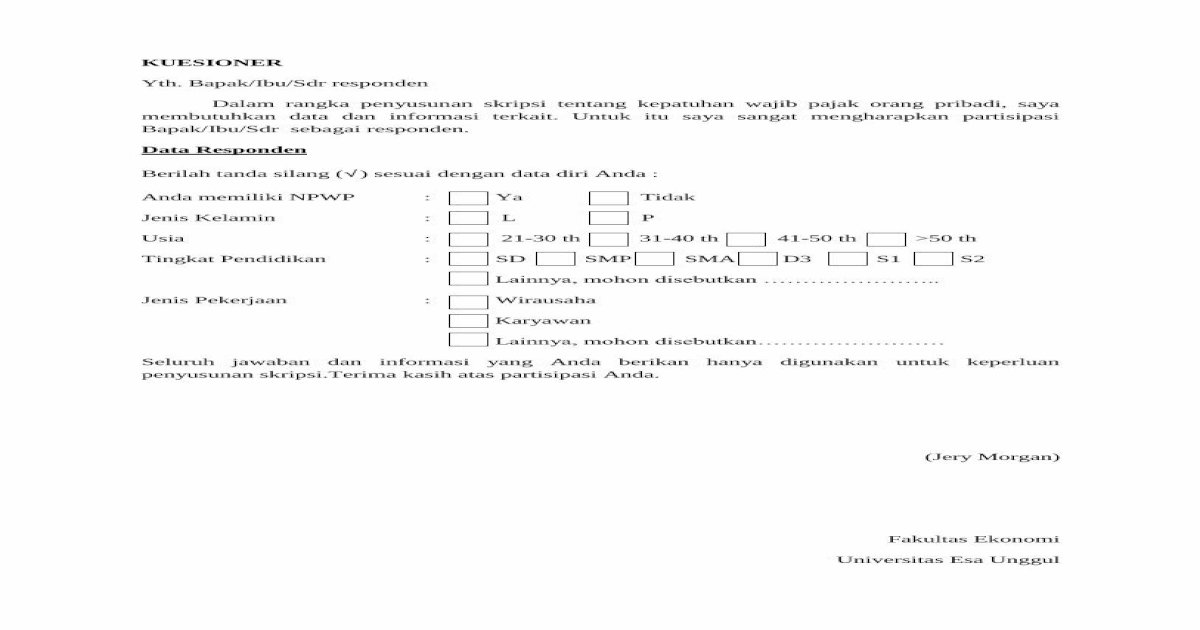

KUESIONER digilib.esaunggul.ac.id · KUESIONER Yth. Bapak/Ibu/Sdr

4.7.2 Pengaruh Kualitas Pelayanan Wajib Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi 46 4.7.3 Pengaruh Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi 47 4.7.4 Pengaruh Pengetahuan Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi. 48 BAB V KESIMPULAN DAN SARAN 49 5.1 Kesimpulan 49 5.2 Keterbatasan Penelitian 49