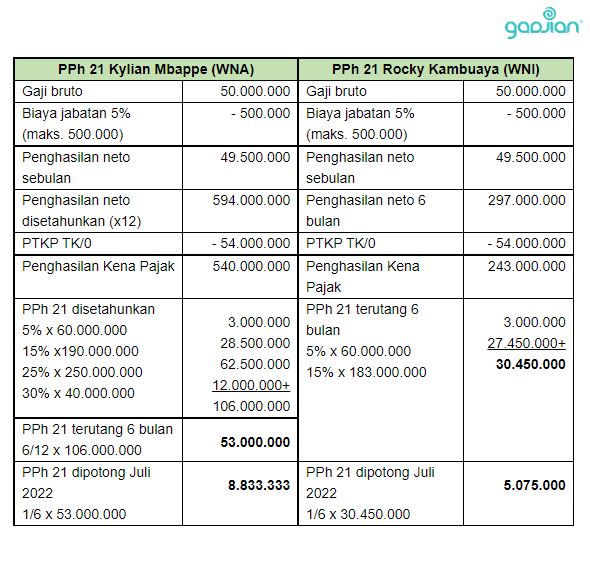

Contoh Perhitungan Pph 21 Wna Atau Pekerja Asing Blog Gadjian Gambaran

Memahami PPh Pasal 21. Memahami PPh 21 bukanlah pekerjaan sederhana mengingat sifatnya yang subjektif dan variatif khususnya yang melibatkan kondisi pegawai tetap (baru, pindahan, ekspatriat, status NPWP, PTKP dsb) maupun jenis penghasilan yang melekat kepadanya (Teratur dan Tidak Teratur). Untuk memetakan penerima penghasilan selain pegawai.

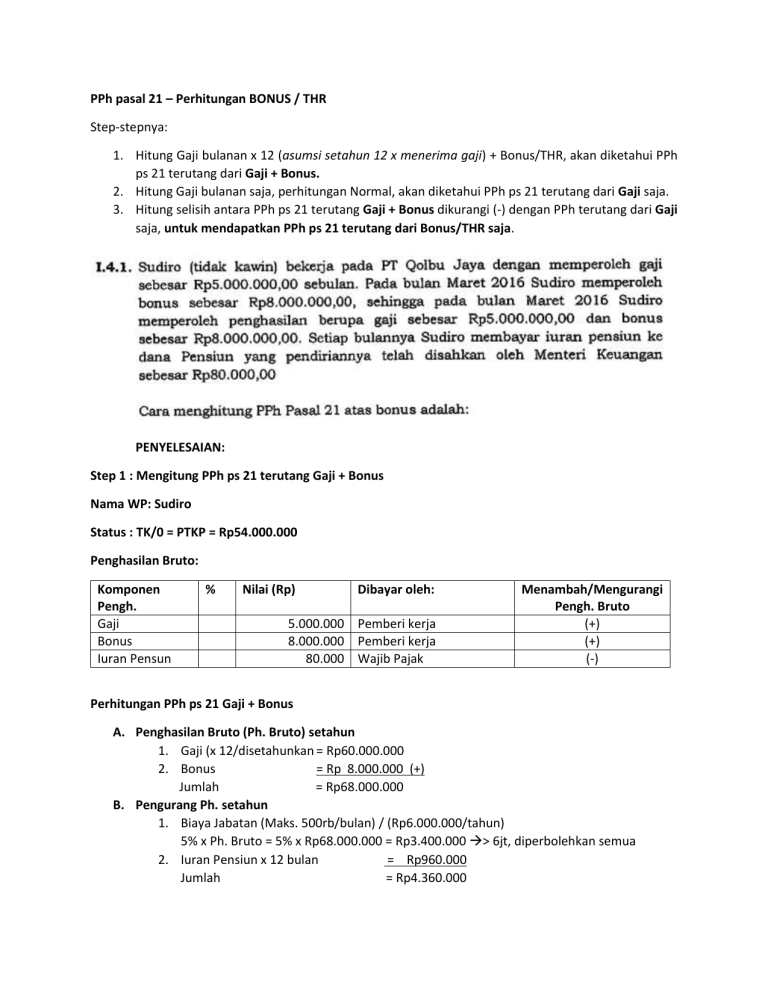

Perhitungan PPh Pasal 21 atas Bonus atau THR Kantor Konsultan Pajak dan Kuasa Hukum Pajak

Sebelum mencari tahu tentang bagaimana cara menghitung Pajak Penghasilan atau PPh 21 THR dan Bonus, sebaiknya mengetahui sejarah perpajakan di Indonesia. Sistem perpajakan sudah dikenal jauh sejak konsep atas negara itu sendiri ditemukan. Di Indonesia, sejak zaman Majapahit, Gadjah Mada telah memperkenalkan Nusantara dengan lima jenis pajak, yaitu: pajak perdagangan, pajak untuk orang asing.

Cara Menghitung PPh 21 Ditanggung Pemerintah (DTP) atas Bonus /THR YouTube

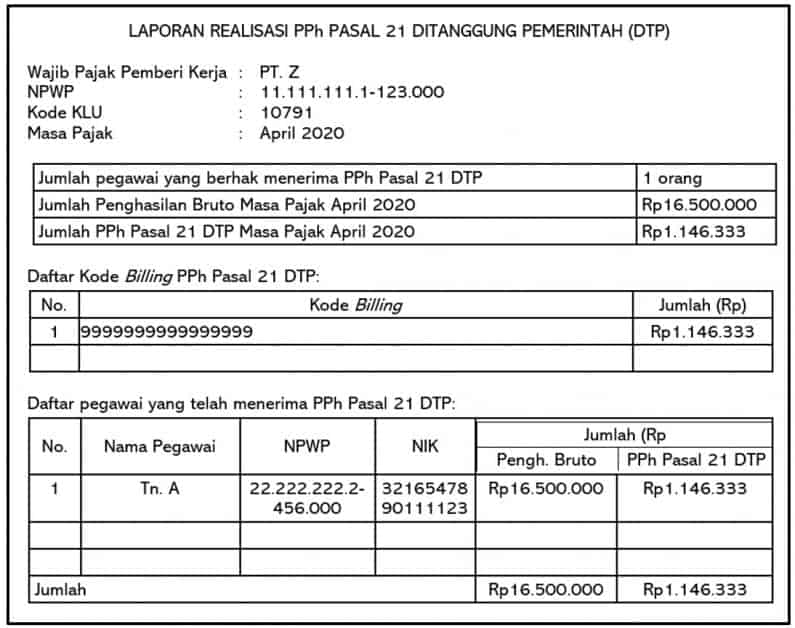

Contoh Soal Karyawan Mendapat PPh 21 DTP dan Menerima THR / Bonus. Tuan A (K/1) pegawai tetap di PT Z (industri makanan bayi/KLU 10791), bekerja sejak Januari 2020 menerima gaji dan tunjangan sebesar Rp16.500.000,00 dan membayar iuran pensiun sebesar Rp330.000,00. Pada bulan Mei 2020 Tn. A menerima Tunjangan Hari Raya (THR) sebesar Rp16.500.000,00.

PPH 21 Bonus PDF

Cara Hitung PPh 21 THR dan Bonus. Ketentuan penghitungan pajak dari Tunjangan Hari Raya yang diterima karyawan sesuai UU PPh diberikan setahun sekali. Sedangkan bonus umumnya juga akan diterima karyawan setahun sekali namun kebijakan diserahkan kepada masing-masing perusahaan. Contoh Penghitungan PPh 21 atas THR

Hitung Gaji Karyawan PPh 21 DTP dan Menerima THR/Bonus

Dalam PMK 168/2023, terdapat dua mekanisme penghitungan PPh Pasal 21 untuk pegawai tidak tetap atau tenaga kerja lepas. Pertama, penghitungan untuk penghasilan yang diterima tidak secara bulanan (harian, mingguan, satuan, atau borongan). Kedua, penghitungan untuk penghasilan yang diterima secara bulanan. Berikut penjelasannya.

Petunjuk dan Contoh PPh Pasal 21

Jadi PPh 21 THR terutang Imam adalah sebesar Rp 332.500. Perhitungan pajak penghasilan dilakukan untuk penghasilan yang diperoleh selama satu tahun. Jika THR atau bonus ternyata dibayarkan lebih dari satu kali dalam satu periode pajak, maka total penghasilan neto atas penghasilan tidak teratur tersebut tetap harus disetahunkan.

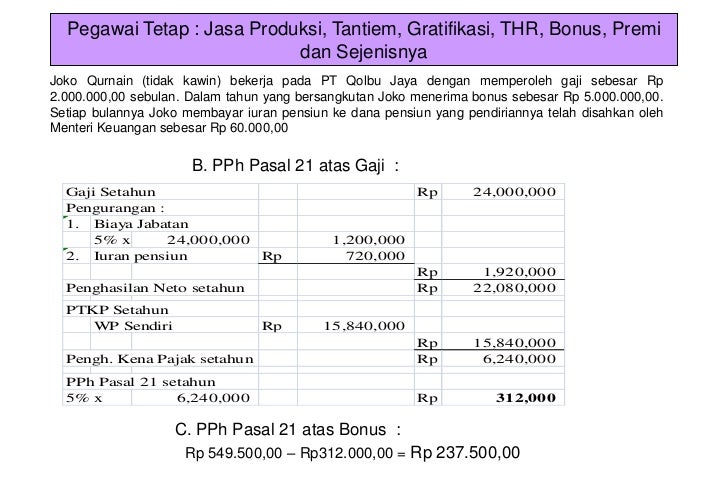

PPh pasal 21 BONUS

Berikut ini adalah cara menghitung Pajak Penghasilan Pasal 21 pegawai tidak tetap yang menerima penghasilan tidak berkesinambungan: Ardi adalah pegawai tenaga lepas untuk desain grafis di PT. Cahaya Kurnia dengan penghasilan Rp 5.000.000. Besarnya PPh 21 yang terutang adalah: 5% x 50% x Rp 5.000.000,00 = Rp 125.000.

PPh Pasal 21 Bonus dan THR YouTube

Pada pemotongan PPh 21 April, THR ditambahkan ke penghasilan bruto, kemudian dikenai tarif TER Kategori A. Begitu juga pada pemotongan PPh 21 November, bonus karyawan ditambahkan ke penghasilan bruto dan dikenai TER A. Sehingga, pada kedua bulan ini, kita tidak dapat menghitung PPh 21 THR dan PPh 21 bonus secara terpisah. Pada pemotongan PPh 21.

Penghitungan Pajak Pph 21 Homecare24

Untuk penghitungan PPh Pasal 21 -nya, ikuti panduan langkahnya sebagai berikut: (Lampiran PER-16/PJ/2016) dihitung PPh Pasal 21 atas THR atas penghasilan teratur yang disetahunkan ditambah dengan penghasilan tidak teratur berupa THR, bonus tantiem, jasa produksi, dan sebagainya. dihitung Pajak Penghasilan Pasal 21 atas penghasilan teratur yang.

Penghitungan PPh 21 Pegawai Berhenti Bekerja DokterPajak

PPh 21 terbaru dihitung menggunakan skema tarif efektif rata-rata bulanan. Berikut contoh perhitungan PPh 21 TER berlaku mulai Januari 2024.. Bonus (Rp) Premi JKK & JKM (Rp) Penghasilan Bruto (Rp) TER Bulanan Kategori B: PPh Pasal 21 (Rp) Januari: 10 juta: 5 juta: 2 juta: 17 juta: 7%: 1.190.000: Februari: 10 juta: 5 juta: 2 juta:

Contoh Perhitungan Pph 21 Dengan Premi Asuransi Delinewstv

Atas pemberian bonus akhir tahun ini, turut dikenakan pajak penghasilan pasal 21 (PPh Pasal 21). By Fajar Billy Sandi. Published on February 16, 2023. Kemudian, berdasarkan Peraturan DJP No. PER-31/PJ/2009 bonus dan tunjangan menjadi objek pajak PPh 21 sehingga dipotong PPh Pasal 21 sesuai dengan peraturan yang berlaku.

Contoh Laporan Realisasi Pph Pasal 21 Dtp

Langkah terakhir adalah menghitung besaran pajak bonus atau PPH 21 atas bonus yang Lisa terima. Besaran tersebut dapat Anda dapatkan dari selisih antara keseluruhan pajak dengan bonus dan keseluruhan pajak tanpa bonus. Oleh karena itu, besaran PPH 21 atas bonus yang akan Lisa terima adalah Rp11.137.500 - Rp9.000.000 = Rp2.137.500. 2.

Cara Menghitung PPh 21 Bonus & Penjelasannya Pajaknesia.id

Pelaporan Pajak Bonus Karyawan. Setelah memotong pajak bonus karyawan dan menyetorkannya ke kas negara, perusahaan wajib melaporkan Surat Pemberitahuan Masa PPh 21 ke Ditjen Pajak. Pelaporan pajak bonus karyawan paling lama 20 hari setelah Masa Pajak berakhir. Selengkapnya baca artikel Cara Lapor SPT Masa PPh 21 di e-Filing Klikpajak.

Perhitungan Pph 21 Bonus Karyawan

Cara Menghitung PPh 21 THR dan Bonus dengan Mudah-Perhitungan PPh 21 atas THR perlu dilakukan setiap satu tahun sekali, pasalnya Tunjangan Hari Raya dan bonus akhir tahun merupakan dua jenis pendapatan non-upah yang menjadi hak karyawan. Bedanya, jika THR diberika menjalan Hari Raya untuk semua karyawan yang sudah memenudi masa kerja 1 bulan secara terus-menerus, sedangkan bonus merupakan.

Cara Menghitung PPh 21 atas THR atau Bonus Bos Pajak

Cara Hitung PPh 21 Upah dan Bonus. Ketentuan penghitungan pajak dari Tunjangan Hari Raya yang diterima karyawan sesuai Undang-Undang Pajak Penghasilan diberikan setahun sekali. Sedangkan bonus umumnya juga akan diterima karyawan setahun sekali namun kebijakan diserahkan kepada masing-masing perusahaan. Berikut adalah contoh perhitungan PPh 21.

Menghitung PPh 21 atas Bonus Tahunan Aturan dan Contohnya Blog Gadjian

Bagaimana penghitungan PPh Pasal 21 atas bonus/THR setelah berlakunya Peraturan Menteri Keuangan Nomor 168 Tahun 2023 (PMK 168/2023)? Penghasilan Tidak Teratur Digabungkan Dalam Penghasilan Bruto. Sesuai PMK 168/2023, penghitungan PPh Pasal 21 pegawai tetap dilakukan dengan dua mekanisme. Pertama, penghitungan masa pajak (Januari-November.