Dasar Dalam Penagihan Pajak Riset

Beradasarkan sifatnya, pajak terbagi menjadi dua, yaitu:. Pajak Objektif, pajak yang pengenaannya di dasarkan pada objek yang digunakannya, seperti Pajak Bumi dan Bangunan (PBB), Pajak Pertambahan Nilai (PPN), dll.; Pajak Subjektif, pajak yang pengenaannya memperhatikan pribadi wajib pajak, seperti Pajak Penghasilan (PPh), dll.; Pajak yang digunakan atas dasar subjeknya disebut pajak subjektif.

Pengertian Pajak, Fungsi, Jenis dan Sistem Pemungutannya

Pajak tidak langsung tidak memiliki surat ketetapan pajak, sehingga pengenaannya tidak dilakukan secara berkala melainkan dikaitkan dengan tindakan perbuatan atas kejadian. Ada tiga unsur untuk mengenali pajak tidak langsung: Penanggung jawab pajak yaitu orang yang secara formal yuridis diharuskan melunasi pajak, bila padanya terdapat faktor.

Pph Pajak Homecare24

Padahal jika pajak hanya dikenakan sekali maka harga yang harus dibayar konsumen sebesar Rp49.000,00 dan pajak sebesar 10% dari Rp49.000,00 = Rp4.900,00. Akibatnya, telah terjadi cascade effects sebesar Rp28.000,00 - Rp4.900,00 = Rp23.100,00. Lebih lanjut, sebagai perbandingan atas contoh di atas, Tabel 2 berikut mengilustrasikan penghitungan.

PPT PENGANTAR HUKUM PAJAK PowerPoint Presentation, free download ID4751893

- DPP PPh 22 adalah jumlah harga jual, nilai impor, atau nilai lain yang dikenakan PPh Pasal 22. Nilai impor merupakan nilai uang yang menjadi dasar untuk penghitungan bea masuk, ditambah pungutan lain yang dikenakan pajak sesuai Undang-Undang Pabean untuk impor Barang Kena Pajak. Nilai impor ini tidak termasuk PPN yang dipungut menurut UU PPN.

Pajak Badan, Subjek dan Jenisnya Krishand Blog

Disebut pajak penghasilan karena pungutan ini berdasarkan penghasilan atau pemasukan yang didapat dalam satu periode tahun pajak. Pajak penghasilan dikenakan kepada wajib pajak yang mendapatkan nilai ekonomis dari penghasilannya. Jenis pajak penghasilan, antara lain: PPh pasal 21, PPh pasal 15, PPh pasal 22, dan PPh pasal 23.

PPT PERPAJAKAN PowerPoint Presentation, free download ID5077669

Subjek pajak adalah orang pribadi atau badan yang ditetapkan oleh peraturan perundang-undangan yang berlaku. Namun, perlu diketahui bahwa hak dan kewajiban subjek pajak berbeda-beda. Bahkan, tidak semua subjek pajak memiliki kewajiban perpajakan seperti membayar dan melaporkan pajak. Nah, agar lebih memahami apa itu subjek pajak, mari kita.

Pahami Pengertian, Jenis dan Tarif atas Dasar Pengenaan Pajak (DPP)

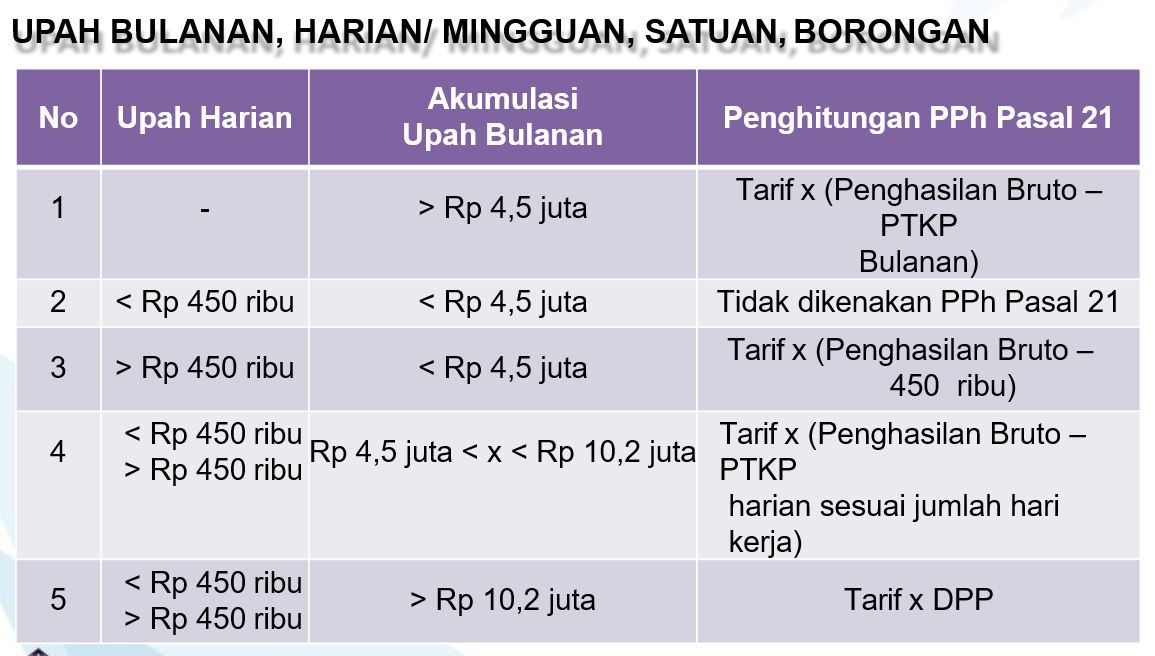

1. Pajak Penghasilan Pasal 21. Pajak Penghasilan Pasal 21 (PPh 21) didefinisikan sebagai pungutan yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lainnya dengan nama dan dalam bentuk apa pun yang diperoleh dari pekerjaan atau jabatan, jasa, dan kegiatan yang diterima oleh wajib pajak dan dibayarkan setiap.

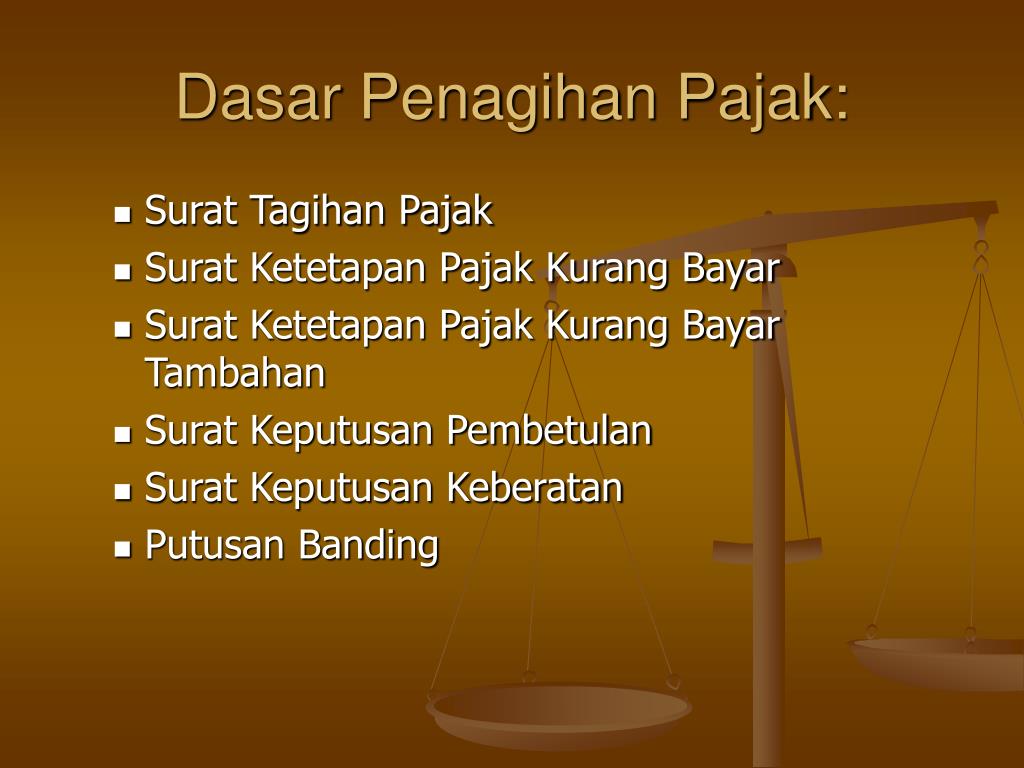

PPT “Utang Pajak sebagai Dasar Penagihan Pajak” PowerPoint Presentation ID5484296

Subjek pajak penghasilan artinya orang yang harus membayar pajak penghasilan dan disebut sebagai Wajib Pajak (WP).. Atas dasar itulah, diterbitkannya PMK No. 79/PMK.03/2008 tentang Penilaian Kembali Aktiva Tetap Perusahaan untuk Tujuan Perpajakan.. PPh yang dikreditkan atas seluruh PPh terutang PT AAA adalah pajak yang langsung dikenakan.

Dasar Pemungutan Pajak Homecare24

Penggolongan Pajak di Indonesia. Seperti disebut di atas, berdasarkan penggolongannya pajak dibagi menjadi dua yaitu pajak pusat dan pajak daerah.. Objek pajak atau orang yang dikenakan PPN diatur dalam pasal 4 Undang-Undang Nomor 8 Tahun 1984 tentang PPN dan perubahannya yakni Undang-Undang 42 Tahun 2009 yang mulai berlaku sejak 1 Januari.

4 Unsur Pajak Subjek, Objek, Wajib Pajak dan Tarif Pajak

Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak. Penghasilan dari usaha berbasis syariah. Surplus Bank Indonesia. Imbalan bunga sebagaimana dimaksud dalam UU yang mengatur mengenai KUP. Objek Pajak yang dikenakan PPh final atas penghasilan berupa bunga deposito dan tabungan-tabungan lainnya.

Penghasilan Dari Manakah Yang Dikenakan Pemotongan Pajak Penghasilan Pasal 21 Homecare24

Sejak reformasi pajak 1983 hingga saat ini, konsep dasar PPh tetap sama meskipun undang-undangnya telah beberapa kali diamandemen. Saat ini, ketentuan PPh di Indonesia diatur dalam Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (UU PPh). Baca Juga:

Apa yang dimaksud pajak dan fungsinya?

Pajak Penghasilan adalah pajak yang dikenakan atas setiap penghasilan. Pahami jenis pajak penghasilan, objek, subjek, tarif, dan contoh cara menghitungnya. Dasar Pengenaan Pajak (DPP) = 100/110 x Rp 22.000.000 = Rp 20.000.000. sebelum dikalikan dengan tarif pajak. Hasilnya disebut PKP..

Pajak Negara Dan Pajak Daerah Adalah Pajak Yang Dibedakan Atas Homecare24

Artinya, makin banyak penghasilan maka semakin banyak pula pajak yang dibebankan. 7. Asas manfaat. Hasil dari pemungutan pajak harus digunakan untuk kegiatan bermanfaat dan kepentingan umum masyarakat. 8. Asas kesejahteraan. Pemungutan pajak harus digunakan untuk meningkatkan kesejahteraan rakyat. 9.

Pajak apa saja yang harus dibayar oleh UMKM ? Konsultan Pajak

Menurut Harris, dalam tulisannya yang berjudul IFRS and the Structural Features of an Income Tax Law, undang-undang PPh harus mengidentifikasi pihak yang menjadi subjek pajak untuk dua tujuan utama. Pertama, untuk mengalokasikan kewajiban PPh, yaitu siapa yang berkewajiban untuk membayar pajak. Kedua, untuk mengidentifikasi siapa saja pihak.

PPT Hukum Pajak II Fungsi , asas, justifikasi, dasar pengenaan PowerPoint Presentation ID

Pajak subjektif adalah pajak yang dikenakan berdasarkan keadaan subjeknya. Contoh: Pajak Penghasilan (PPh) karena dikenakan apabila subjek pajak telah memenuhi persyaratan tertentu antara lain mempunyai penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP) dan ketentuan batas waktu tinggal selama 183 hari dalam kurun waktu satu tahun bagi.

Ini Hakhak dan Kewajiban Dasar Wajib Pajak

Pajak objektif adalah jenis pajak yang dikenakan atas dasar sifat objek pajak tanpa melihat bagaimana kondisi subjek pajaknya (Wajib Pajak). Sederhananya, pajak objektif berfokus pada sifat dan bentuk objek pajak yang meliputi keadaan, perbuatan, peristiwa, maupun benda yang bisa menimbulkan hutang pajak untuk kemudian ditetapkan siapa subjek.