HARGA TRANSFER TRANSFER PRICING 1 Harga Transfer

Metode Harga Penjualan Kembali (Resale Price Method/RPM) adalah metode Penentuan Harga Transfer yang dilakukan dengan membandingkan harga dalam transaksi suatu produk yang dilakukan antara pihak-pihak yang mempunyai Hubungan Istimewa dengan harga jual kembali produk tersebut setelah dikurangi laba kotor wajar, yang mencerminkan fungsi, aset dan.

HARGA TRANSFER TRANSFER PRICING 1 Harga Transfer

FOTO: IST. 5 Metode Penentuan "Transfer Pricing" dalam PMK 22/2020. Pajak.com, Jakarta - Pemerintah Indonesia telah memiliki dasar hukum mengenai metode penentuan harga transfer dalam transfer pricing, antara lain Peraturan Menteri Keuangan Nomor 22 Tahun 2020 tentang Tata Cara Pelaksanaan Kesepakatan Harga Transfer ( Advance Pricing.

HARGA TRANSFER Latar belakang harga transfer Perusahaan yang

Sebagai standar metode transfer pricing, maka prinsip Arm's Length (ALP) harus diterapkan. Prinsip Arm's Length tidak lepas dari Harga Arm's Length yang pada umumnya merupakan harga yang harus dibebankan kepada pihak-pihak yang melakukan transaksi, namun pihak-pihak tersebut tidak saling terkait satu sama lain.

HARGA TRANSFER TRANSFER PRICING 1 Harga Transfer

Harga transfer adalah suatu kegiatan akuntansi yang mewakili harga barang atau jasa yang diberikan pada satu divisi ke divisi lainnya dalam satu perusahaan yang sama. Penetapan terkait harga transfer ini dilakukan untuk barang dan jasa yang dipertukarkan di dalam suatu perusahaan. Tidak hanya itu, pertukaran barang atau jasa antar afiliasi.

Metode Penentuan Harga Transfer

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2011, dalam penentuan metode harga wajar atau laba wajar wajib dilakukan kajian untuk menentukan metode yang paling sesuai (the most appropriate method) yang di dalamnya terdapat lima metode yang dapat diterapkan dalam penentuan harga wajar.Salah satu metode yang dimaksud adalah Metode Biaya-Plus (Cost Plus Method/CPM).

PPT Penentuan Harga Transfer (Transfer Pricing) Pertemuan 05 PowerPoint Presentation ID829254

Aturan ini menyebutkan metode apa saja yang dapat digunakan untuk menentukan harga transfer yang wajar, yakni: 1. Metode Perbandingan Harga. Metode ini memberlakukan perbandingan harga transaksi dari pihak yang ada hubungan istimewa dengan harga transaksi barang sejenis, dengan pihak yang tidak memiliki hubungan istimewa.

Metode Penentuan Harga Transfer Beserta Contohnya

Harga transfer adalah metode penetapan harga untuk barang dan jasa dari satu divisi dalam perusahaan ke divisi lain atau dari perusahaan induk ke perusahaan cabang. Untuk mengetahui informasi seputar harga transfer lebih lanjut, simak pengertian, kelebihan, dan kekurangannya di artikel Berita Bisnis berikut ini.

Metode Penentuan Harga Transfer Beserta Contohnya

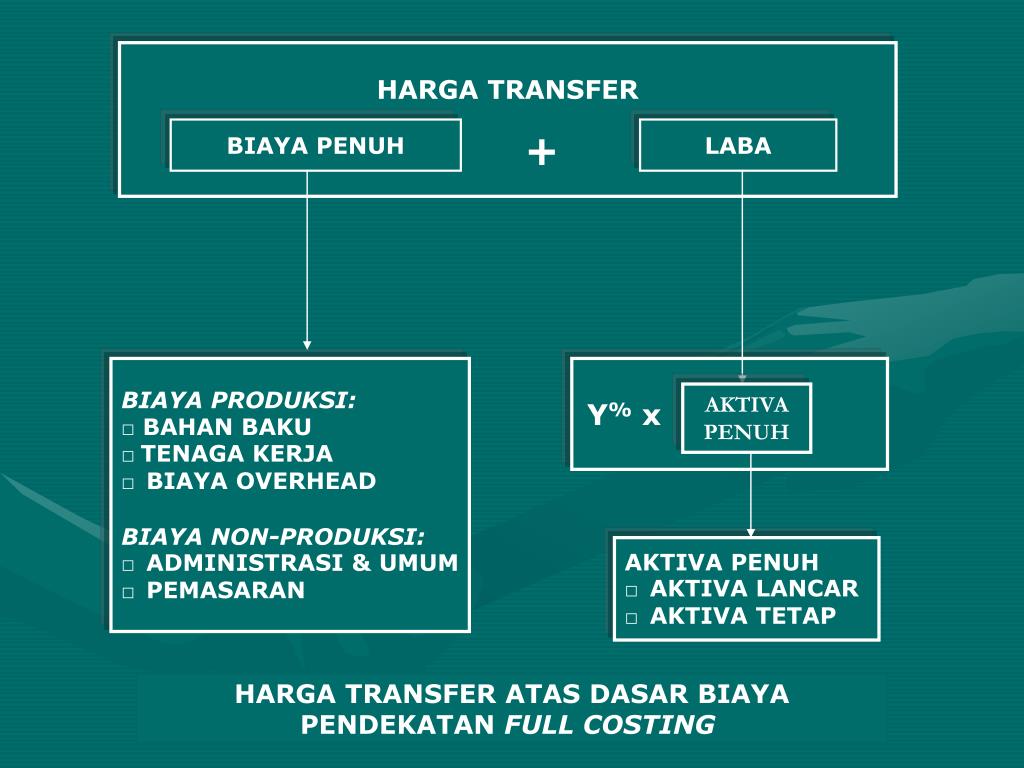

Metode Penentuan Harga Transfer. Metode biaya dasar (cost-based transfer pricing). Perusahaan yang menggunakan metode ini, menetapkan harga transfer atas biaya variabel dan tetap dengan tiga pilihan bentuk, yakni biaya penuh (full cost), biaya penuh ditambah markup (full cost plus markup), dan gabungan antara biaya variabel dan tetap (variable.

Penentuan Harga Transfer

Menurut para pakar, pengertian Metode transfer pricing adalah metode yang digunakan untuk menentukan nilai harga tranfer karena transaksi yang terjadi antar departemen, divisi, bagian, dan anak perusahaan. Dari pembahasan makalah harga transfer yang terjadi di sebuah perusahaan yang memiliki 3 divisi di atas, kita semakin paham bahwa masalah.

PPT TRANSFER PRICING PowerPoint Presentation, free download ID4650255

Selain cara tersebut, maka untuk menghindari kelemahan-kelemahan metode penentuan transfer pricing dengan harga pokok adalah dengan menggunakan rumus umum untuk menghitung harga transfer. Rumus tersebut adalah sebagai berikut : Harga Transfer = Harga Pokok Variabel per satuan + Hilangnya margin kontribusi per satuan atas penjualan keluar.

PPT LABA SEBAGAI DASAR HARGA TRANSFER 1. PROSENTASE TERTENTU DARI BIAYA PENUH PowerPoint

Ayo baca dan pelajari 3 metode penentuan harga transfer dan contoh transfer pricing di Indonesia berikut ini. Daftar Isi : 01: Definisi Transfer Pricing. A: Pengertian Menurut Ahli dan Lembaga Internasional. B: Pengertian Menurut Undang-undang dan Lembaga Indonesia. 02: Metode Transfer Pricing Berdasarkan Harga Pasar.

Memahami Tiga Metode Harga Transfer Baru Dalam PP 55 Tahun 2022

Terdapat beberapa metode penentuan harga transfer yang dapat digunakan oleh wajib pajak, yaitu: Comparable Uncontrolled Price (CUP) Method. Resale Price Method (RPM) Cost Plus Method (CPM) Profit Split Method (PSM) Transactional Net Margin Method (TNMM) Comparable Uncontrolled Transaction (CUT) Method. Tangible Asset and Intangible Asset Valuation.

Metode Penentuan Harga Transfer Beserta Contohnya

Hubungan Istimewa dan Langkah Penentuan Harga Wajar. Sebelum Anda mengetahui metode penentuan transfer pricing yang wajar, Anda perlu memahami istilah-istilah terkait transfer pricing. Pertama, hubungan istimewa. Istilah transfer pricing tidak luput dari hubungan istimewa. Istilah hubungan istimewa ini pun dibahas dalam UU Pajak Pertambahan.

Pahami Metode Penentuan Harga Transfer yang Tepat Ortax

Metode-metode Harga Transfer Prinsip Dasar Situasi Ideal Hambatan-hambatan dalam perolehan sumber daya 4. Penetapan Harga Jasa Korporat Pengendalian atas jumlah jasa Pilihan Penggunaan Jasa 5. Administrasi harga transfer Negosiasi Arbitrase dan penyelesaian konflik Klasifikasi produk Transfer Pricing | Pixabay Pengertian harga transfer Menurut.

Harga Transfer YouTube

Dalam beleid yang mulai berlaku efektif pada 12 Desember 2022 tersebut terdapat tiga metode penentuan transfer pricing baru diantaranya, Pertama, metode perbandingan transaksi independen ( comparable uncontrolled transaction ). Kedua, metode penilaian harta berwujud dan/atau harta tidak berwujud ( tangible asset and intangible asset valuation ).

Metode Penentuan Harga Transfer PDF

Ada 3 Metode Transfer Pricing Baru yang diatur dalam UU HPP. Sesuai dengan ketentuan perundangan yang berlaku, Direktur Jenderal Pajak berwenang menentukan kembali besarnya penghasilan dan/atau biaya bagi Wajib Pajak yang mempunyai hubungan istimewa. Penentuan kembali tersebut dilakukan sesuai prinsip kewajaran dan kelaziman.