Jurnal Penyesuaian Kerugian Piutang YouTube

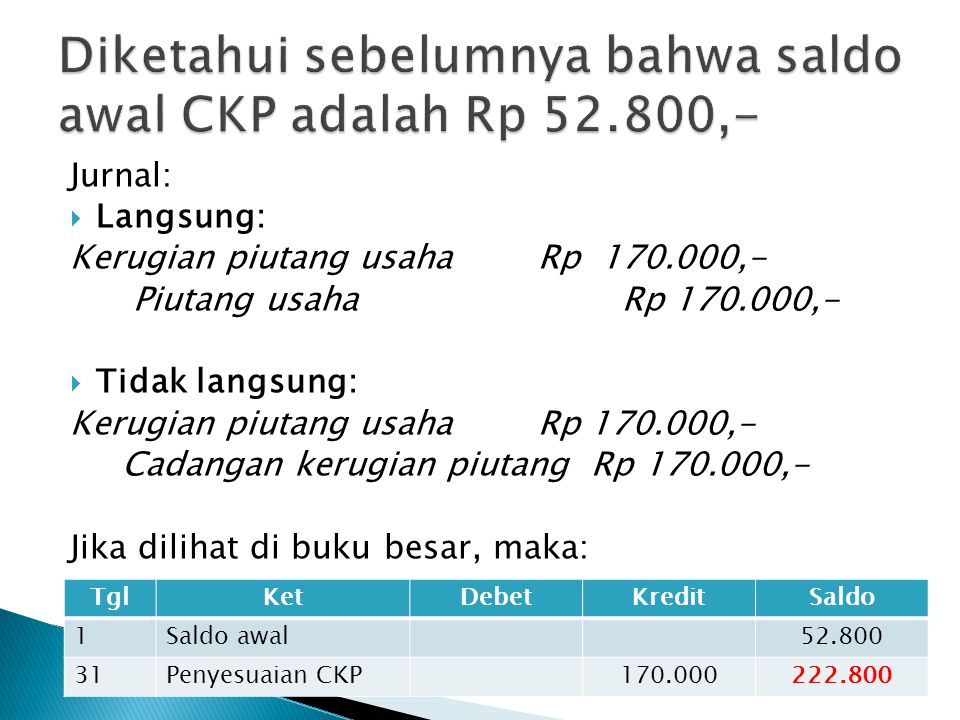

Pada metode cadangan, perusahaan melakukan perkiraan terhadap piutang yang ada pada setiap akhir periode pembukuan, yang kemudian dicatatkan dalam jurnal penghapusan piutang sebagai beban kerugian piutang. Besaran cadangan ini dapat ditetapkan berdasarkan pengalaman tahun sebelumnya dalam persentase tertentu dari total piutang tersebut.

Contoh Jurnal Penyesuaian Cadangan Kerugian Piutang Download Contoh Lengkap Gratis ️

Cara membuat jurnal penyesuaian untuk cadangan kerugian piutang atas piutang yang tak tertagih, dan sering kali muncul ketika kita akan menyusun Neraca Lajur.

Contoh Jurnal Penyesuaian Cadangan Kerugian Piutang Download Contoh Lengkap Gratis ️

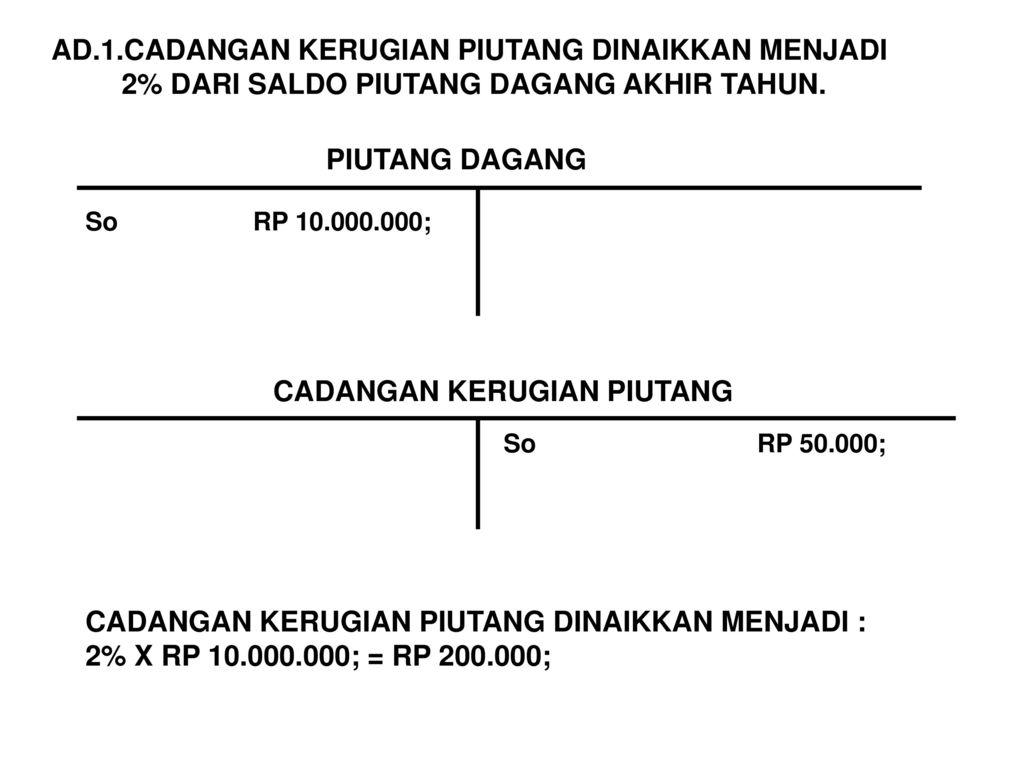

Perhitungan dan jurnal untuk piutang tak tertagih serta jurnal cadangan piutang tak tertagih adalah sebagai berikut : Note: jurnal cad. kerugian piutang tak tertagih Dari contoh perhitungan dan pencatatan jurnal umum di atas, menunjukkan bahwa saldo rekening cadangan piutang tak tertagih adalah Rp. 300.000,-.

Cadangan Kerugian Piutang Definisi, Fungsi, Metode dan Pencatatannya

Cadangan kerugian piutang membantu bisnis memperhitungkan risiko gagal bayar dan memberikan gambaran realistis tentang piutang (AR) di laporan neraca. Lebih penting lagi, Cadangan kerugian piutang ini membantu tim AR menyediakan data yang dapat digunakan tim keuangan mereka untuk membuat proyeksi arus kas yang akurat.

CADANGAN KERUGIAN PIUTANG AKUNTANSI PIUTANG Cara menyesuaikan CKP YouTube

Cadangan kerugian piutang; Persediaan barang dagang . 02: Konsep Dasar Jurnal Penyesuaian. A: Konsep Jurnal Penyesuaian Adalah?. Jurnal Penyesuaian Akruan (Piutang Pendapatan) Pengertian. Selama satu periode akuntansi, sebagian pendapatan dicatat hanya saat kas diterima. Jadi, pada akhir periode akuntansi, ada pos pendapatan yang telah.

Contoh Soal Jurnal Penyesuaian Cadangan Kerugian Piutang Download Contoh Lengkap Gratis ️

Cara membuat Jurnal penyesuaian untuk piutang tidak tertagih#Jurnal#JurnalPenyesuaian#Piutang#PiutangUsaha#Piutangdagang#Piutangtaktertagih#cadanganKerugianP.

Contoh Soal Jurnal Penyesuaian Cadangan Kerugian Piutang Download Contoh Lengkap Gratis ️

Baca juga: Cadangan Kerugian Piutang: Definisi, Fungsi, Metode, dan Pencatatannya. Metode Pengakuan dan Pencatatan Piutang Tak Tertagih.. Apabila terjadi kasus seperti itu, maka piutang tersebut harus dimunculkan kembali dengan cara membalik ayat jurnal penyesuaian piutang tidak tertagih.

Lihat 26 Contoh Jurnal Penyesuaian Cadangan Kerugian Piutang Surat Dd ️

Berdasarkan data perhitungan dan juga pencatatan sebelumnya, maka perhitungan dan juga ayat jurnal penyesuaian cadangan kerugian piutang yang tidak tertagih adalah sebagai berikut: Berdasarkan contoh di atas, maka bisa kita perhatikan dengan jelas bahwa saldo akun cadangan kerugian tidak tertagihnya adalah senilai Rp 315.000,- .

Contoh Soal Jurnal Penyesuaian Cadangan Kerugian Piutang Download Contoh Lengkap Gratis ️

Rp 334.641. 20%. Bagaimana cara menghitung jumlah beban kerugian piutang yang harus dicadangkan jika Staff Pajak telah memiliki saldo cadangan sebesar Rp 800.000. Baca Juga: Contoh Soal Akuntansi Pembubaran Persekutuan.

(DOC) Cadangan Kerugian Piutang dan Usulan Jurnal Penyesuaian B9.docx Abdul Waris Academia.edu

Cara Membuat Jurnal Penyesuaian untuk Cadangan Kerugian Piutang - Salah satu masalah yang sering dihadapi oleh perusahaan yang menjual barang atau jasa secara kredit adalah adanya piutang yang tidak tertagih atau macet. Piutang macet adalah piutang yang tidak dapat ditagih dari pelanggan karena berbagai alasan, seperti kebangkrutan, kematian, atau penipuan.

Contoh Jurnal Penyesuaian Cadangan Kerugian Piutang Download Contoh Lengkap Gratis ️

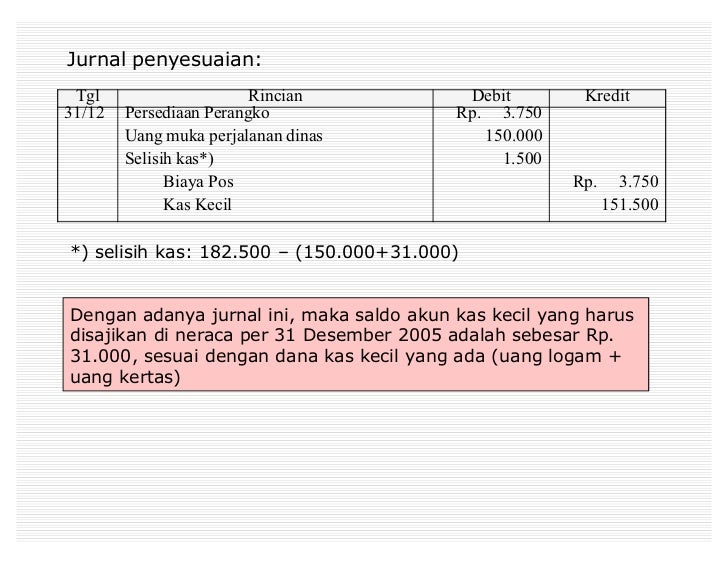

See Full PDFDownload PDF. B-9 PT BINA CITRA PESONA Cadangan Kerugian Piutang 31 Desember 2005 Saldo 31 Desember 2004 Rp 20.970.000 Penghapusan Piutang selama tahun 2005 (Rp 29.520.000) Ѷ (Rp 8.550.000) Pencadangan pada akhir tahun 2005 TB-2 Rp 45.580.000 Ƶ Saldo 31 Desember 2005 TB-1 Rp 37.030.000 JP-1 (Rp 1.500.000) Saldo Setelah Penyesuaian.

Cara Membuat Cadangan Kerugian Piutang Agar Tidak Dibikin Pusing Karena Piutang Accurate Online

Untuk membuat jurnal penyesuaian cadangan kerugian piutang, perusahaan harus mengikuti langkah-langkah berikut:1. Hitung nilai piutang yang tidak tertagih.2. Kurangi nilai piutang yang tidak tertagih dari nilai cadangan kerugian piutang yang telah dibuat.3. Buat jurnal penyesuaian cadangan kerugian piutang dengan mencatat perubahan nilai.

Memahami Jurnal Penyesuaian Piutang Tak Tertagih dan Contoh Kasusnya

Untuk memudahkan penjelasan tentang kerugian piutang, perhatikan contoh soal jurnal kerugian piutang beserta jawabannya berikut ini: PT Era Bening Milenia, pada akhir tahun 2022 diperkirakan jumlah piutang yang tidak bisa ditagih sebesar Rp. 1.250.000,- Jumlah ini akan diakui dengan membuat ayat jurnal penyesuaian pada tanggal 31 Desember 2022.

Contoh Jurnal Penyesuaian Kerugian Piutang Download Contoh Lengkap Gratis ️

Baca juga: Pengertian Jurnal Koreksi, Cara Membuat, dan Contoh Kasusnya 2 Metode Piutang Tak Tertagih . Piutang tak tertagih adalah piutang yang tidak dapat dikumpulkan dalam jangka waktu tertentu. Ada dua metode yang dapat digunakan untuk menangani piutang tak tertagih, yaitu metode penghapusan langsung (Write Off) dan metode penyisihan.. Metode penghapusan langsung ()

JURNAL PENYESUAIAN UNTUK PIUTANG TAK TERTAGIH CADANGAN KERUGIAN PIUTANG BEBAN KERUGIAN

Contoh jurnal penyesuaian yang diterapkan untuk akun penyusutan peralatan atau perlengkapan adalah sebagai berikut: Periode Desember 2020, beban penyusutan (depresiasi) tercatat senilai Rp 2.400.000,- yang kemudian menambah beban penyusutan dan akumulasi penyusutan senilai Rp 2.400.000,-. 5.

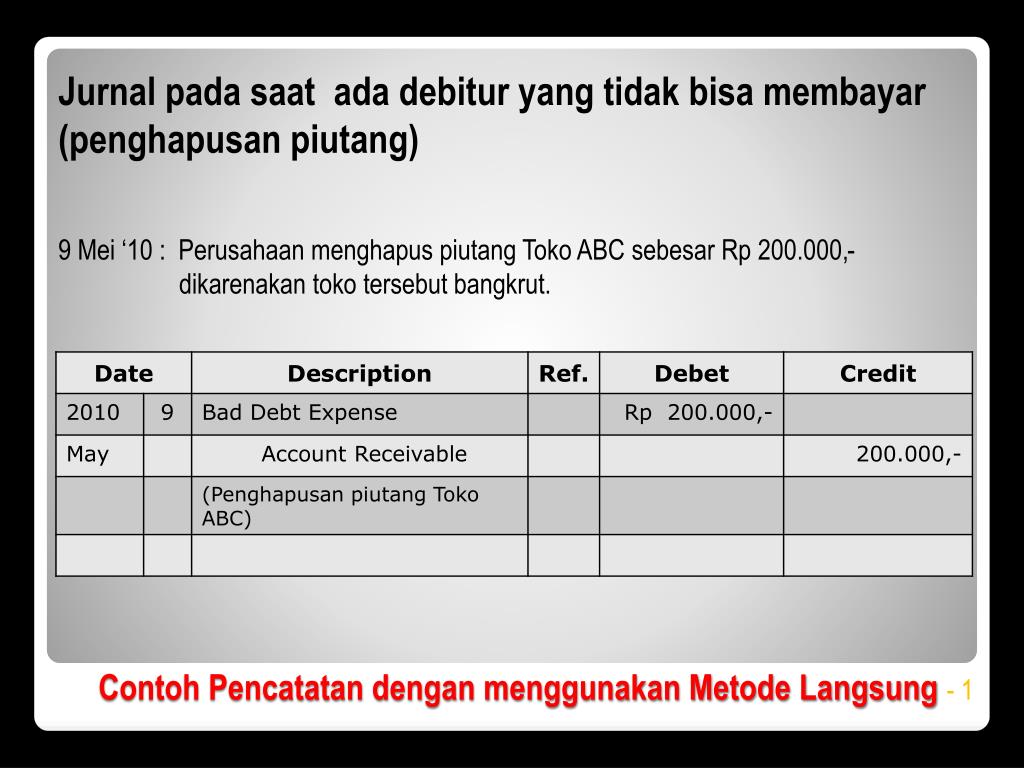

Jurnal Penghapusan Piutang Metode Langsung dan Cadangan

Dari hasil analisis umur piutang diperoleh informasi bahwa jumlah cadangan kerugian piutang periode ini adalah Rp 6.900.000,00 dan a. Rekening Cadangan Kerugian Piutang sebelum penyesuaian memiliki saldo kredit sebesar Rp 3.500.000,00. b. Rekening Cadangan Kerugian Piutang sebelum penyesuaian memiliki saldo debet sebesar Rp 1.500.000,00.